זיכרון קצר או סיכון מחושב? הקאמבק של חברות הנדל"ן הזרות מאיי הבתולה

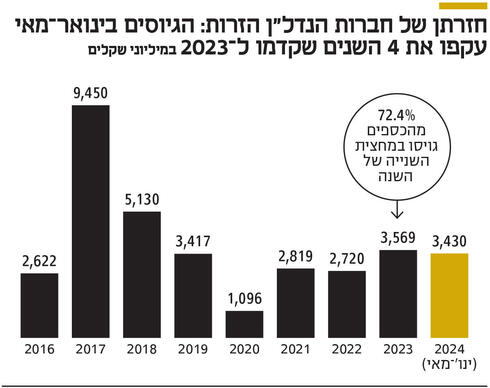

יוסי החוב של חברות הנדל"ן הזרות שרשומות באיי הבתולה (BVI) מתעוררים: במחצית הראשונה של השנה הנוכחית הנפיקו חברות BVI אג"ח בהיקף של 3.4 מיליארד שקל באחוזת בית - כמעט כל הסכום שאותו גייסו ב־2023 כולה. מדובר בהתעצמות של מגמה שהחלה בשנה שעברה, כשבמחצית השנייה של 2023 החברות האלו גייסו כמעט את כל הסכום שגייסו ב־2022.

חברות ה־BVI הן חברות זרות, אמריקאיות על פי רוב, שהתאגדו באיי הבתולה הבריטיים, הוזרמו לתוכן נכסים והן קיבלו עליהן את הדין הישראלי והנפיקו כאן איגרות חוב. הטרנד תפס תאוצה במחצית השנייה של העשור הקודם, כשיותר מ־30 חברות זרות שגייסו כאן חוב מצרפי של יותר מ־33 מיליארד שקל. שנת השיא היתה 2017 עם 19 גיוסים מצרפיים של כ־9.5 מיליארד שקל. אך מאז החלה ירידה, כשב־2019 אף נעצרו הגיוסים מצד חברות חדשות (ב־2023 קלקן קפיטל שברה את הבצורת אך ב־2024 היא כבר נמחקה מהמסחר).

הירידה בגיוסים הושפעה מבעיות שהתגלו בפעילות החברות, שכמה בולטות בהן, ברוקלנד, אול־ייר וסטרווד אף קרסו, ואצל אחרות התגלו קשיים בהתנהלות, בממשל התאגידי וביחסים עם מחזיקי האג"ח, ובשנה החולפת כמה מהן נאלצו לקדם הסדרי חוב, בהן הרץ פרופרטיס, דלשה קפיטל, ודה־זראסאי. הבעיות הובילו להחלטה של רשות ני"ע כי אג"ח של חברה נטולת זיקה לישראל, מתחת לדירוג AA תיחשב כאג"ח בסיכון גבוה שאינה בדירוג השקעה, ולשם החברה המנפיקה אותה יצורף סימן אזהרה (!).

אולם חרף הבעיות, כעת נראה שחל שינוי במגמה, כשגיוסי החוב של חברות ה־BVI שבו לעלות, ובמהלך ינואר-מאי השנה הם כבר הגיעו ל־96% מהגיוסים שבוצעו ב־2023 כולה ולסכום שגבוה ביותר מפי 3.5 מהתקופה המקבילה. המגייסות הבולטות הן לייטסטון, שגייסה לראשונה חוב בתל אביב ב־2014, שגייסה בפברואר 650 מיליון שקל; ולצידה נמקו ריאליטי שמשכירה נדל"ן מסחרי בארה"ב ונכנסה לתל אביב ב־2016, שגייסה מינואר 700 מיליון שקל. שתי חברות אלה היו גם המגייסות הגדולות מבין חברות ה־BVI במהלך 2023 עם גיוסים של 720 מיליון שקל ו־690 מיליון שקל בהתאמה.

אז מה גורם לשינוי המגמה במודל חברות, שהשוק הישראלי כבר נכווה ממנו מגביר דווקא כעת את היקפי הגיוסים בו? סיגל יששכר, סמנכ"לית ומנהלת תחום הנדל"ן בחברת הדירוג מידרוג מעריכה כי "החברות האמריקאיות נתקלות באתגרים לבצע מימון מחדש לנכסים שלהן בשוק בארה"ב. מכיוון שזה הפך בשנתיים האחרונות לזהיר ובררן במתן אשראי, והגורמים המממנים דורשים מהחברות יותר כריות ובטוחות יותר חזקות. על כן, הערוץ של גיוס חוב באמצעות הנפקת אג"ח כאן נתפס כחלופה אטרקטיבית עבורן." בנוסף, יששכר מבחינה בין צורות המימון והדרישות השונות מהחברות בארה"ב ובישראל. "בארה"ב זה לרוב יהיה מימון ברמת הנכס הבודד ולכן הלווה יידרש לספק בנוגע להלוואה עליו בטוחות; ואילו בישראל גיוס האג"ח נעשה ברמת החברה שמחזיקה בכמה נכסים שמספקים תזרים, ומספקים למחזיקים פיזור והגנה יחסיים, ולכן חלק מהגיוסים פה נעשים גם ללא בטוחות. חברות ה־BVI שגייסו השנה הן בעיקר ותיקות ואיכותיות יחסית. כשבוחנים את הדרך של חברות אלה רואים מאז 2017, חלפה תקופה ממושכת דיה כך שנוצר סינון מסוים. חלק מהחברות החלשות יצאו מהשוק בין אם פרעו את החוב שלהם ובין אם הגיעו להסדרי חוב שונים, ואלו שנותרו, המוכרות יותר עם טרק רקורד ממשיכות לגייס."

לדברי יוטב קוסטיקה מנכ"ל מור קרנות נאמנות, "התיאבון בשוק האג"ח בישראל נפתח בסוף השנה שעברה אחרי תקופת יובש יחסית, והגיוסים של החברות האמריקאיות הם חלק מהמגמה הכללית בו. עבור החברות האמריקאיות גיוס האג"ח בישראל מהווה מקור מימון נוסף בזמן שאפשרויות המימון שלהן בארה"ב, בעיקר במגזרי המשרדים ונכסים בתהליכי השבחה, קשות יחסית. החברות האמריקאיות החזקות בשוק הישראלי, שמצליחות לגייס כאן חוב ללא שעבודים, מקבלות שוק שלא קיים בארה״ב ולכן השוק הישראלי הוא יתרון גדול עבורן״.

אמיר ג׳יריס, מנכ"ל Pando Companies שעוסקת במימון השקעות נדל"ן בארה"ב, מייחס את הפנייה לשוק החוב בישראל בעיקר לפערי הריבית ולמרווחי הסיכון שהתרחבו בין ישראל לארה"ב. לדבריו, "המרווחים הקונצרניים בארץ ירדו, ומנגד, הציפיה להפחתת ריבית בארה"ב פחתה, ולכן המרווחים באג"ח הקונצרניות ובהלוואות הבנקאיות בה עלו. לפיכך, עלות גיוס החוב בישראל נמוכה יותר עבור החברות האמריקאיות". המרווחים מייצגים את הפער שבין תשואות האג"ח הקונצרניות לאג"ח הממשלתיות המקבילות. ככל שמרווח זה נמוך יותר כך המשקיעים מעריכים את יכולת שירות החוב של חברות כחזקה ביחס ליכולתה של הממשלה לפרוע את חובותיה.

מנתוני בנק ישראל עולה כי המרווח בין התשואה על מדד תל בונד־60 (מדד הדגל של שוק האג"ח הקונצרני בתל אביב שבו נכללות חברות בדרוגים גבוהים יחסית) לבין האג"ח הממשלתיות, שעמד לפני המלחמה על 1.41 ועלה בעקבות פריצתה באוקטובר ל־2.01 יחידות, עומד כיום על 1.13 (אחרי שכבר ירד ל־1.04 בחודש שעבר). גורם בשוק ההון שהיה מעורב בחלק מגיוסי האג"ח האחרונים של חברות ה־BVI העיר בהקשר זה כי המרווחים הנמוכים גם מושכים את המשקיעים הישראלים אל הגיוסים של החברות האמריקאיות. זאת, בניסיון להפיק מהם תשואה גבוהה יותר מזו שיקבלו מהנפקות אג"ח של חברות ישראליות ברמת סיכון דומה.

קוסטיקה התייחס גם להיענות של המשקיעים בהקשר לקשיים שהתגלו בעבר ביחסיהם מול חברות BVI: "תמהיל הגיוסים כיום הוא מאוד ברור. שלא כמו בעבר אנחנו לא רואים גיוסים מצד חברות חדשות, כשבמקביל הרבה מהחברות הגרועות שנכנסו בעבר פשטו רגל או יצאו מהשוק. מי שמגייסות כעת הן חברות וותיקות שנמצאות בשוק כבר הרבה שנים ובדירוגים גבוהים, ואז הן גם זוכות לאמון המשקיעים לגייס ללא שעבודים. בגיוסים של חברות פחות חזקות, רובם המוחלט הגיעו עם שעבודים, ואלה נתפסים בעין חיובית בראיית המשקיעים הישראלים ובתמהיל הסיכונים שהם מוכנים לקבל. צריך לזכור שבהסדרי החוב שהיו בעבר, המחזיקים בסדרות שגובו בשעבוד על הנכסים קיבלו את הכסף שלהם בחזרה. בהסתכלות היסטורית על כל פרקי הזמן, מדד התל בונד גלובל שמורכב מאותן אג"ח של חברות אמריקאיות הניבו ביצועים עדיפים על מדדי אג״ח אחרים. גם כיום, שבוחנים את החברות האמריקאיות האיכותיות אל מול אג"ח של חברות ישראליות קיים פער לא קטן שמצדיק את הסיכון״.

מעבר לכך, נראה כי בנוסף לפער במרווחים בין השוק הישראלי לזה האמריקאי, חברות ה־BVI גם משלמות מעין פרמיה על המוניטין הבעייתי שדבק במודל. כך למשל אף שדורגו בדירוג זהה, AA (מעלות S&P) אג"ח ה' שהנפיקה קרן סלע נדל"ן במרץ נושאת ריבית של 3%, בעוד שבסדרה ד' שהנפיקה נמקו ריאליטי במאי נקבעה ריבית של 6.25%. כאשר 16 הגיוסים שביצעו חברות ה־BVI מתחילת השנה נשאו ריבית ממוצעת של 7.8%, ואילו במדגם דומה מבין חברות הנדל"ן המניב הישראליות הריבית הממוצעת עמדה על 4.3%. אולם חרף הפרמיה בריבית, לא בכל ההנפקות נדרשו החברות לביטחונות.

2024-06-10T04:19:05Z dg43tfdfdgfd